|

Įø▀^ķLŲ┌░lš╣Ż¼├└ć°ĪóÜW├╦Īó╚š▒ŠĄ╚ć°╝ęßt»¤Ų„ąĄ«aśIęč▓Į╚ļ│╔╩ņļAČ╬Ż¼┤¾ą═┐ńć°Ų¾śI═©▀^šŲ┐žčą░l║═õN╩█Łh╣ØŻ¼š╝ō■ārųĄµ£ĻPµIŁh╣ØŻ¼Å─Č°½@╚Ī▌^Ė▀Ą─└¹ØÖ┬╩ĪŻęįųąć°×ķ┤·▒ĒĄ─░lš╣ųąć°╝ęų„ę¬Å─╩┬╝ė╣ż╔·«aŻ¼└¹ØÖ┬╩▌^Ą═ĪŻ─┐Ū░ųąć°Īó░═╬„Ą╚░lš╣ųąć°╝ęš²═©▀^ūįų„äōą┬║═čą░lĘe└█Ż¼═Ųäė▒Š═┴ßt»¤Ų„ąĄ«aśIŽ“ārųĄµ£╔Žė╬▐DęŲĪŻ

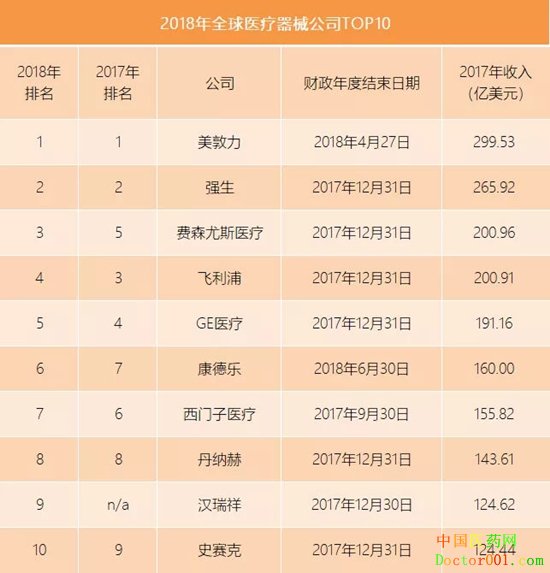

ßt»¤Ų„ąĄąąśIŠWšŠMedical Design&Outsourcing├┐─ĻĢ■Ė∙ō■Ė„╣½╦ŠĄ─Į╚┌▒O╣▄ÖCśŗéõ░Ė╬─╝■ęį╝░į┌ßt»¤Ų„ąĄśIäšĘĮ├µĄ─ĀI╩šŪķør▀Mąą╚½Ū“100┤¾ßt»¤Ų„ąĄ╣½╦ŠĄ─┼┼├¹ĪŻĖ∙ō■Ųõ░l▓╝Ą─2018─Ļ░±å╬Ż¼ąąśI╩«┤¾Ų¾śI╚½▓┐╝»ųąė┌ÜW├└Ąžģ^ĪŻ

ć°ā╚ų„Åł▀M┐┌╠µ┤· Ū¦ā|╩ąųĄŲ¾śIĖĪ¼F ć°äšį║│÷┼_Ą─ĪČųąć°ųŲįņ2025ĪĘųąŻ¼īó╔·╬’ßt╦Ä╝░Ė▀ąį─▄ßt»¤Ų„ąĄ┴ą×ķ╩«┤¾ųž³c░lš╣ŅIė“ų«ę╗ĪŻ«öŪ░Ż¼ųąć°╝ė╦┘═Ų▀Mßt»¤Ų„ąĄ«aŲĘĄ─▀M┐┌╠µ┤·║═ūįų„äōą┬ĪŻ Å─2014─Ļ╦Ä▒OŠųĪČäōą┬ßt»¤Ų„ąĄ╠žäeīÅ┼·│╠ą“(įćąą)ĪĘīŹąąęįüĒŻ¼Įžų╣2019─Ļ2į┬─®Ż¼╣▓ėą218ĒŚ«aŲĘ╝{╚ļäōą┬Ų„ąĄ╠žäeīÅ┼·Ż¼╣▓57éĆäōą┬Ų„ąĄ½@┼·Ż¼Ųõųą2017-18─Ļ│╩¼F▒¼░l╩Įį÷ķLŻ¼äōą┬«aŲĘīÅ┼·Ģrķg┤¾┴┐ē║┐sĪŻ═¼Ģrųąć°┘Y▒Š╩ął÷ĘĮ├µŻ¼2018─Ļßt»¤▒ŻĮĪįOéõ┼c╝╝ąg╚┌┘Y201ŲŻ¼╣▓296.05ā|į¬Ż¼äōÜv╩Ęą┬Ė▀ĪŻ ō■ųąć°ßt▓╔ŠWĮyėŗŻ¼Įžų╣ĄĮ2019─Ļ3į┬13╚šŻ¼╬ęć°A╣╔╩ął÷┐éėŗėą49╝ęßt»¤Ų„ąĄ╔·«aŲ¾śI╔Ž╩ą╣½╦ŠŻ©╬──®ĖĮ├¹å╬Ż®ĪŻ2018─Ļą┬į÷4╝ę——▀~╚ßt»¤Ī󚱥┬ßt»¤Īó├„Ą┬╔·╬’║═É█┼¾ßt»¤ĪŻŲõųąŻ¼▒╗ĘQ×ķßt»¤Ų„ąĄĮń“╚A×ķ”Ą─▀~╚ßt»¤┐é╩ąųĄęčĮėĮ³1600ā|Ż¼│╔×ķć°ā╚ąąśIŅI┼▄Ų¾śIĪŻ ČÓĘ▌ąąśIł¾Ėµ’@╩ŠŻ¼Į³─ĻüĒŻ¼į┌ßtīW│╔Ž±Īó¾w═Ōį\öÓĪóĖ▀ųĄ║─▓─ĪóĄ═ųĄ║─▓─Īó▓Ī╚╦▒OūoĪóßt»¤ą┼Žó╗»Ą╚┴∙┤¾╝ÜĘųŅIė“ųąŻ¼ųąć°ßt»¤Ų„ąĄĄ─╩ął÷Ę▌Ņ~Č╝į┌▓╗öÓ╔Ž╔²ĪŻ ųąć°ßt»¤Ų„ąĄĖ„╝ÜĘųŅIė“ĖéĀÄęÄ─Ż║═╩ął÷Ė±Šų

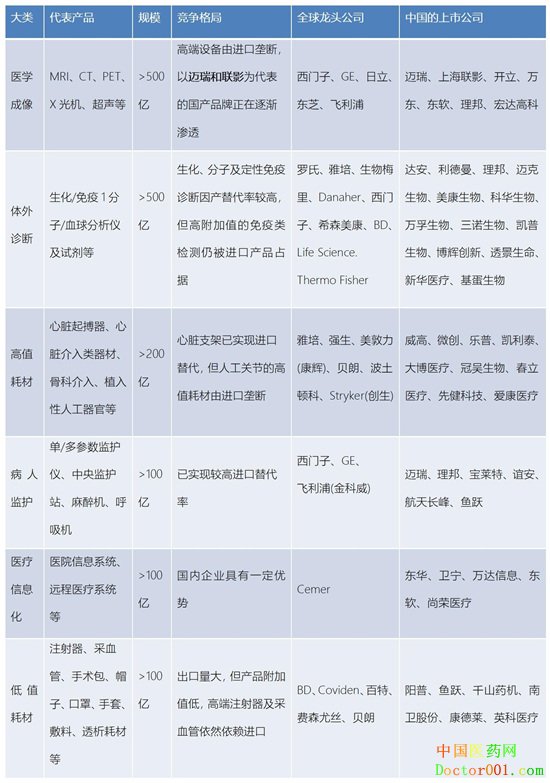

łD▒ĒüĒį┤Ż║ųąą┼Į©═ČūC╚» Ė▀Č╦ßt»¤Ų„ąĄŲ¾śI░l┴”┐Ųäō░Õ Į±─Ļ3į┬Ż¼╔Ž║ŻūC╚»Į╗ęū╦∙░l▓╝┴╦┐Ųäō░ÕŲ¾śI╔Ž╩ą═Ų╦]ųĖę²Ż¼ę¬Ū¾▒Ż╦]ÖCśŗæ¬ųž³c═Ų╦]╔·╬’ßt╦ÄĄ╚Ų▀┤¾ŅIė“Ų¾śIŻ¼Ė▀Č╦ßt»¤įOéõ┼cŲ„ąĄ╝░ŽÓĻP╝╝ągĘ■äš▒╗░³└©į┌ā╚ĪŻ (ž¤╚╬ŠÄ▌ŗŻ║Doctor001) |